Aceitas Pix?

Entendendo a relação de usuários investidores com os principais serviços bancários do mercado financeiro.

Data

Julho de 2021 - Outubro de 2021

Minhas funções

Pesquisas e dinâmicas

Estudo das limitações e regras

Benchmark

Criação da interface

Testes de usabilidade

Métricas para melhoria contínua

Desafio

Entender receptividade dos clientes para um novo cartão, identificando tendências e criando uma solução relevante.

Cenário

No segundo trimestre de 2021 o squad de Banking da Órama Investimentos recebeu uma nova priorização: a criação de um cartão de crédito. O prazo para entrega era curto, ainda havendo muitas incertezas.

Resultados da pesquisa

932 respondentes

Base: Clientes que já fizeram ao menos 1 depósito na empresa

Você usa cartão de crédito mensalmente?

56,1% SIM, um cartão.

35,5% SIM, + de um.

SIM 91,6%

O que faria você solicitar um novo cartão?

1. Isenção de anuidade.

(58.2% / 527 resp)

2. Cashback.

(46,5% / 421 resp)

3. Programa de fidelidade.

(33,8% / 306 resp)

Dos serviços financeiros abaixo, qual(is) você utiliza pelo menos 1 vez ao mês?

(o respondente pôde escolher até 3 opções)

1. Cartão de crédito.

(79,7% / 743 resp)

2. Transferência para bancos.

(76,6% / 714 resp)

3. Pagamento de boleto.

(76,5% / 713 resp)

4. Pix.

(71,7% / 668 resp)

5. Cartão de Débito.

(56,4% / 526 resp)

Das opções abaixo, qual(is) você gostaria de ter na Órama?

(o respondente pôde escolher até 3 opções)

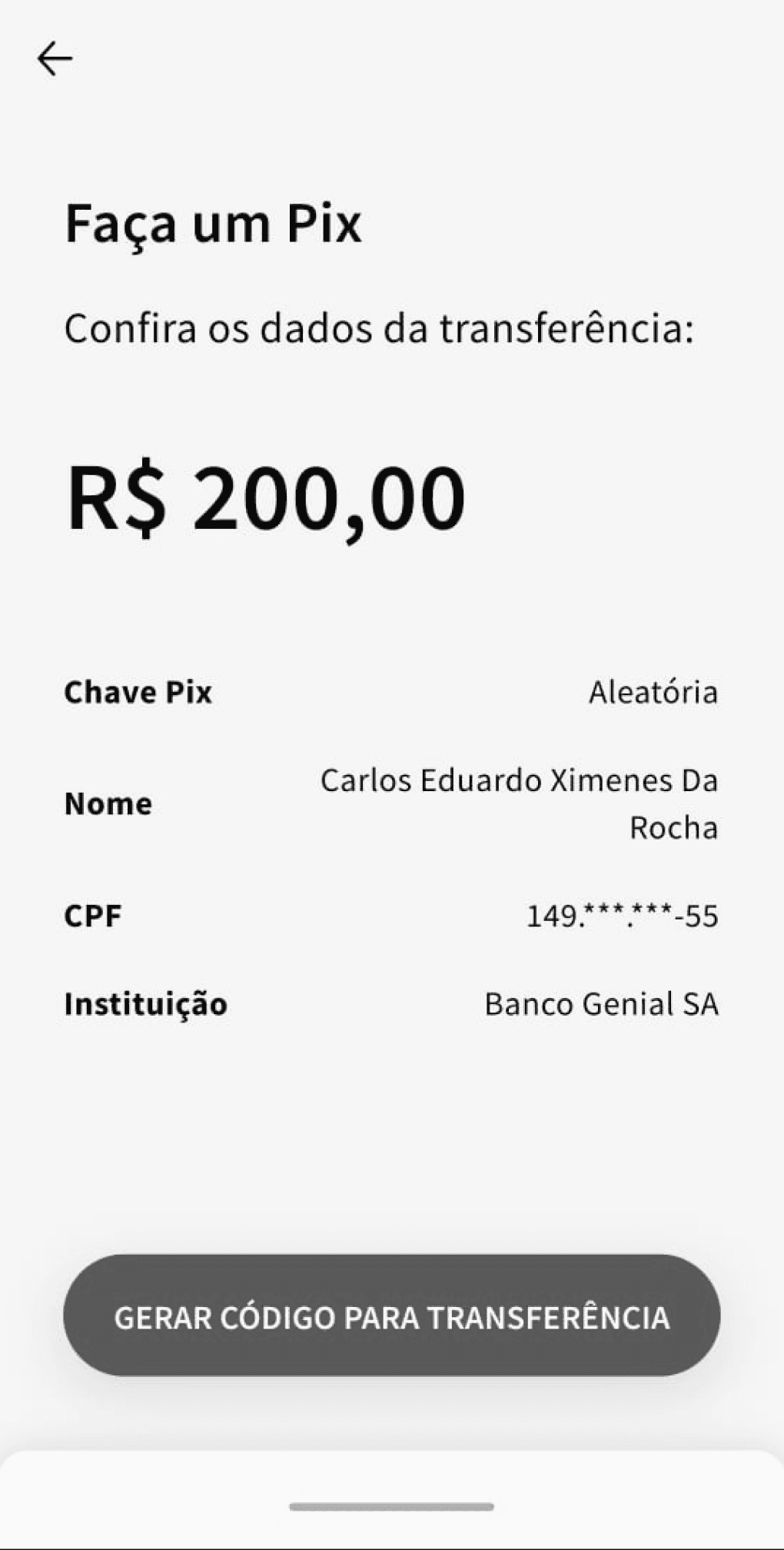

1. Transferência de valores via Pix. (50,6% / 472 resp)

2. Cashback reinvestido automaticamente. (35,5% / 334 resp)

3. Cashback que eu possa sacar o dinheiro. (23,3% / 217 resp)

4. Cartão de Crédito. (22,4% / 209 resp)

5. Transferência para outras titularidades. (21,1% / 197 resp)

Insights

Apesar de existir sim interesse por parte de nossos clientes por um cartão de crédito da empresa (22,4%), apenas 35,5% deles utilizam mais de um cartão mensalmente. Por se tratar de um mercado competitivo, desenhou-se cenário no qual precisaríamos oferecer muitos diferenciais para atrair uma pequena parcela que se mostrou interessada.

O Pix (sistema de pagamento instantâneo) não só foi o mais pedido com 50,6%, mas também resolveria outros pontos de dor hoje existentes, como a transferência entre diferentes titularidades hoje inexistente e a demora de até 2 horas para a confirmação de depósito do modelo de transação TED (até então única forma de trazer recursos).

Identificamos e definimos um novo problema:

A transferência de valores da corretora ainda é arcaica e tradicional. Clientes querem gerenciar seu saldo Órama de forma mais simples, prática e rápida.

Benchmark

Entendimento das diferentes modalidades de participação no Pix, tentamos lançar um MVP que só permitiria trazer os recursos financeiros (modelo muito utilizado pelo e-commerce para pagamentos). Isso já ajudaria principalmente nas campanhas da empresa, pois permitiriam que usuários tivessem esse recurso de forma instantânea para investir nos produtos divulgados.

Sprint Zero

Mesmo sabendo que o cartão de crédito representava um objetivo estratégico para a empresa, ficou evidente que muitas etapas foram ignoradas, praticamente haviam pulado o primeiro diamante de entendimento do problema (descoberta e análise).

Buscamos então uma abordagem que nos preparasse tecnicamente para criar o que foi solicitado, mas que também possibilitasse alguma validação sobre se aquele era realmente o melhor caminho a ser seguido.

Precisamos entender as dores e problemas de nossos usuários antes de definir a solução final.

Objetivos gerais:

Descobrir as dores e desejo dos nossos clientes.

Entender diferentes perfis financeiros.

Entender relação dos clientes com soluções digitais do mercado financeiro.

Mapear produtos financeiros interessantes para eles.

Questões-chave:

Existe demanda por um cartão de crédito da empresa?

Qual novo recurso/produto nossos usuários sentem mais falta?

Objetivos de pesquisa

Já nos primeiros dias nos reunimos com todo squad para realizar uma matriz CSD, levantando as certezas, suposições e dúvidas que circundavam o projeto. Nessas reuniões ficou evidente que ainda existiam muitas incertezas entre todos os membros do time, identificando então os objetivos gerais e questões-chave para uma pesquisa qualitativa.

Resultados da pesquisa

932 respondentes

Base: Clientes que já fizeram ao menos 1 depósito na empresa

Você usa cartão de crédito mensalmente?

56,1% SIM, um único cartão.

35,5% SIM, mais de um cartão.

SIM 91,6%

{

O que faria você solicitar um novo cartão?

1. Isenção de anuidade. (58.2% / 527 resp)

2. Cashback. (46,5% / 421 resp)

3. Programa de fidelidade. (33,8% / 306 resp)

Dos serviços financeiros abaixo, qual(is) você utiliza pelo menos 1 vez ao mês?

(o respondente pôde escolher até 3 opções)

1. Cartão de crédito. (79,7% / 743 resp)

2. Transferência para bancos. (76,6% / 714 resp)

3. Pagamento de boleto. (76,5% / 713 resp)

4. Pix. (71,7% / 668 resp)

5. Cartão de Débito. (56,4% / 526 resp)

Das opções abaixo, qual(is) você gostaria de ter na Órama?

(o respondente pôde escolher até 3 opções)

1. Transferência de valores via Pix. (50,6% / 472 resp)

2. Cashback reinvestido automaticamente. (35,5% / 334 resp)

3. Cashback que eu possa sacar o dinheiro. (23,3% / 217 resp)

4. Cartão de Crédito. (22,4% / 209 resp)

5. Transferência para outras titularidades. (21,1% / 197 resp)

Insights

Apesar de existir sim interesse por parte de nossos clientes por um cartão de crédito da empresa (22,4%), apenas 35,5% deles utilizam mais de um cartão mensalmente. Por se tratar de um mercado competitivo, desenhou-se cenário no qual precisaríamos oferecer muitos diferenciais para atrair uma pequena parcela que se mostrou interessada.

O Pix (sistema de pagamento instantâneo) não só foi o mais pedido com 50,6%, mas também resolveria outros pontos de dor hoje existentes, como a transferência entre diferentes titularidades hoje inexistente e a demora de até 2 horas para a confirmação de depósito do modelo de transação TED (até então única forma de trazer recursos).

Benchmark

Entendimento das diferentes modalidades de participação no Pix, tentamos lançar um MVP que só permitiria trazer os recursos financeiros (modelo muito utilizado pelo e-commerce para pagamentos). Isso já ajudaria principalmente nas campanhas da empresa, pois permitiriam que usuários tivessem esse recurso de forma instantânea para investir nos produtos divulgados.

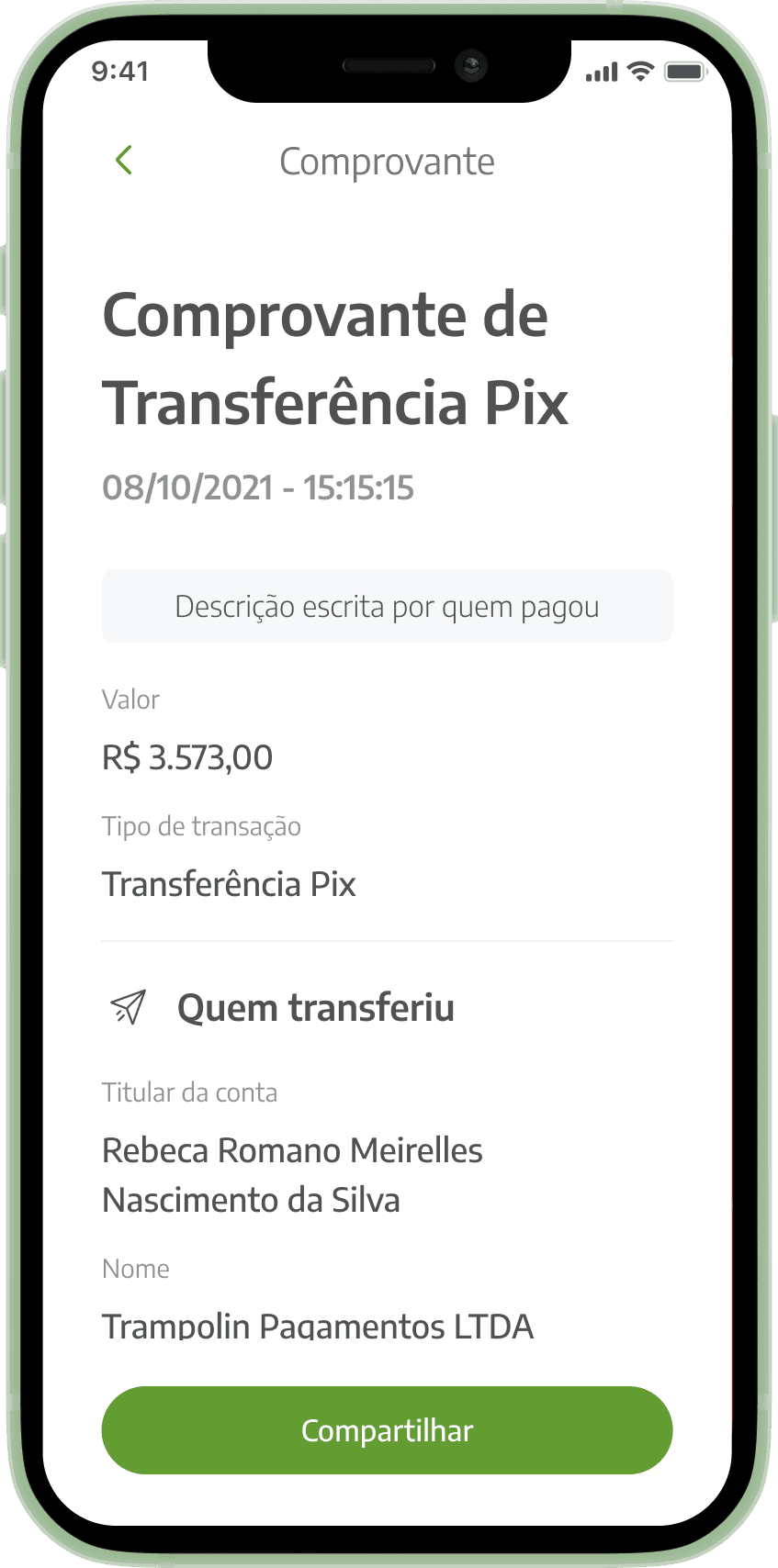

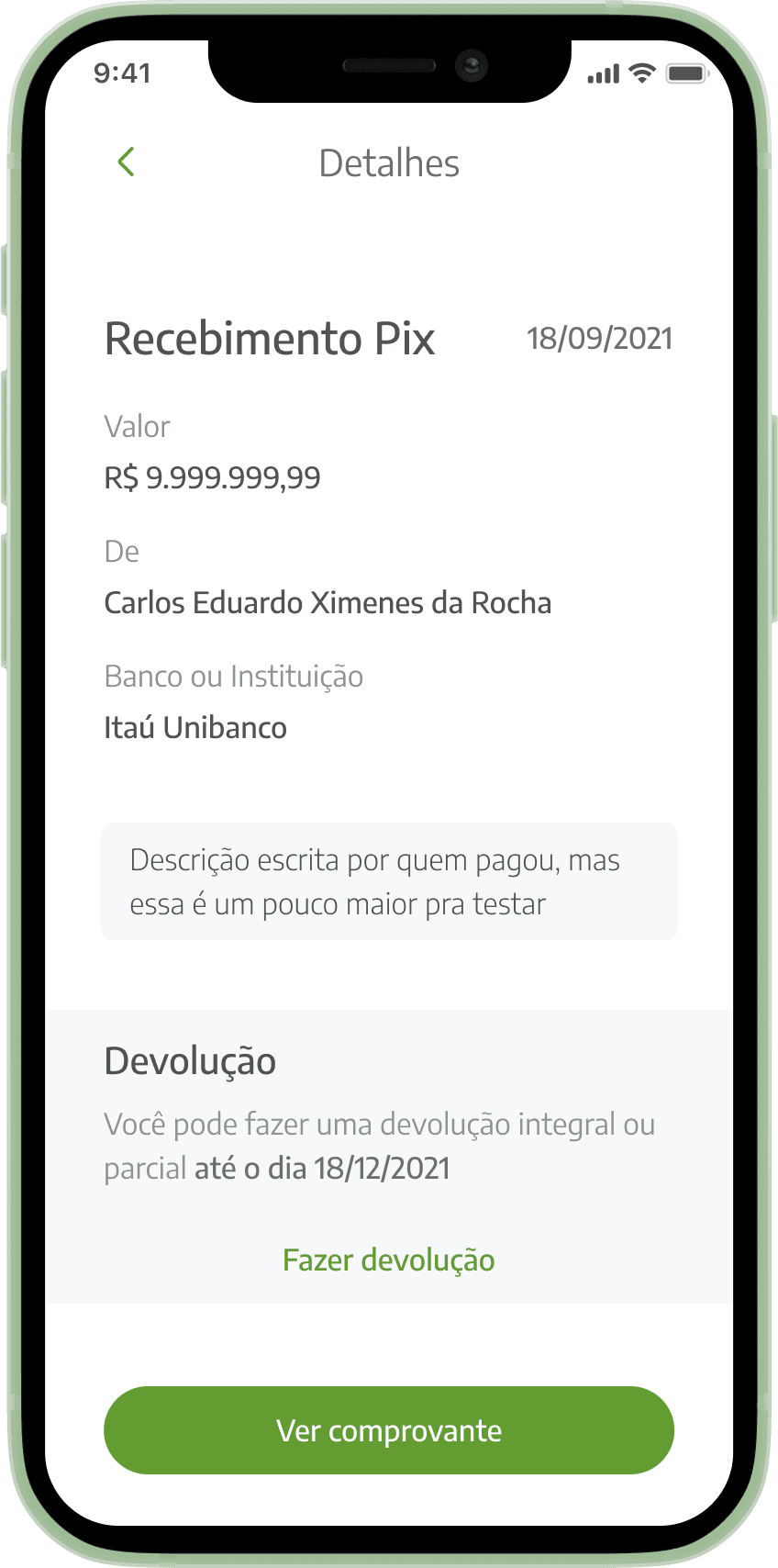

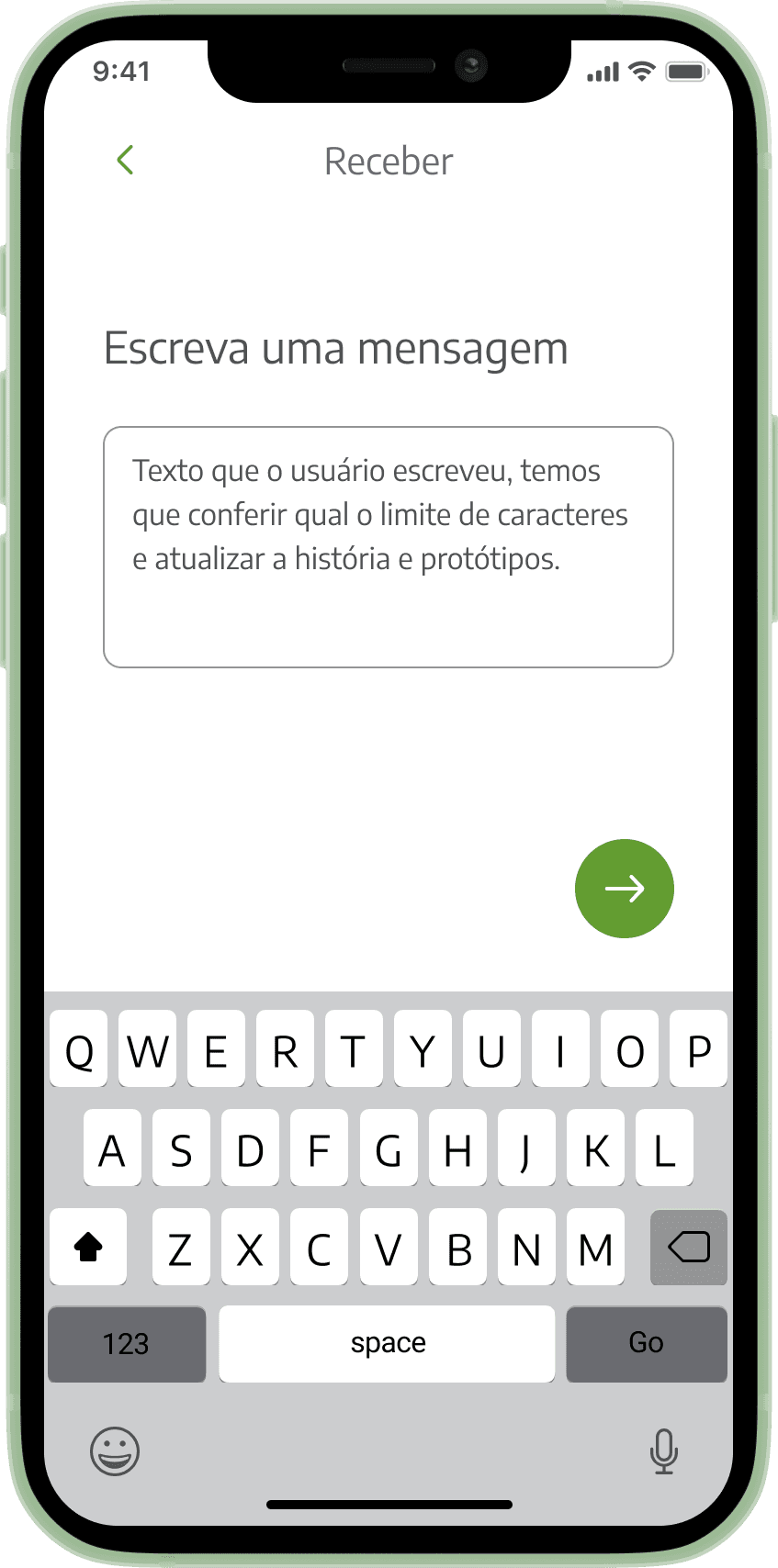

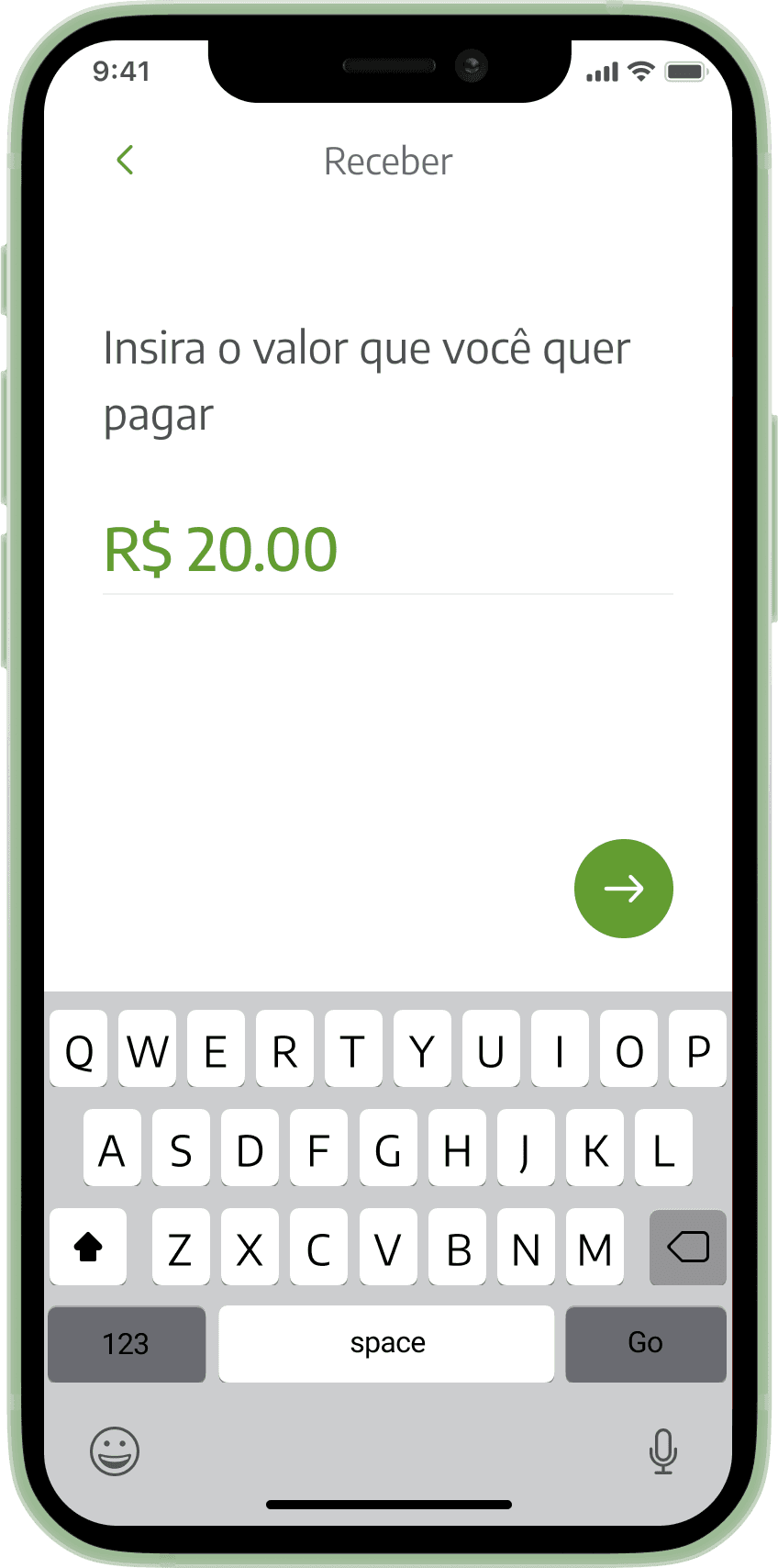

Solução entregue

Quando definimos o caminho a ser seguido, quebramos os fluxos em histórias e priorizamos quais deveriam chegar primeiro nas mãos dos desenvolvedores. A seguir estão as interfaces entregues em 4 sprints.

Identificamos e definimos um novo problema:

A transferência de valores da corretora ainda é arcaica e tradicional. Clientes querem gerenciar seu saldo Órama de forma mais simples, prática e rápida.

Data

Julho de 2021 - Outubro de 2021

Minhas funções

Pesquisas e dinâmicas

Estudo das limitações e regras

Benchmark

Criação da interface

Testes de usabilidade

Métricas para melhoria contínua

Desafio

Entender receptividade dos clientes para um novo cartão, identificando tendências e criando uma solução relevante.

Cenário

No segundo trimestre de 2021 o squad de Banking da Órama Investimentos recebeu uma nova priorização: a criação de um cartão de crédito. O prazo para entrega era curto, ainda havendo muitas incertezas.

Entendendo a relação de usuários investidores com os principais serviços bancários do mercado financeiro.

Aceitas Pix?

Data

Julho de 2021 - Outubro de 2021

Cenário

Desafio

Minhas funções

Pesquisas e dinâmicas

Estudo das limitações e regras

Benchmark

Criação da interface

Testes de usabilidade

Métricas para melhoria contínua

No segundo trimestre de 2021 o squad de Banking da Órama Investimentos recebeu uma nova priorização: a criação de um cartão de crédito. O prazo para entrega era curto, ainda havendo muitas incertezas.

Entender receptividade dos clientes para um novo cartão, identificando tendências e criando uma solução relevante.

Sprint Zero

Mesmo sabendo que o cartão de crédito representava um objetivo estratégico para a empresa, ficou evidente que muitas etapas foram ignoradas, praticamente haviam pulado o primeiro diamante de entendimento do problema (descoberta e análise).

Buscamos então uma abordagem que nos preparasse tecnicamente para criar o que foi solicitado, mas que também possibilitasse alguma validação sobre se aquele era realmente o melhor caminho a ser seguido.

Precisamos entender as dores e problemas de nossos usuários antes de definir a solução final.

Objetivos gerais:

Descobrir as dores e desejo dos nossos clientes.

Entender diferentes perfis financeiros.

Entender relação dos clientes com soluções digitais do mercado financeiro.

Mapear produtos financeiros interessantes para eles.

Questões-chave:

Existe demanda por um cartão de crédito da empresa?

Qual novo recurso/produto nossos usuários sentem mais falta?

Objetivos de pesquisa

Já nos primeiros dias nos reunimos com todo squad para realizar uma matriz CSD, levantando as certezas, suposições e dúvidas que circundavam o projeto. Nessas reuniões ficou evidente que ainda existiam muitas incertezas entre todos os membros do time, identificando então os objetivos gerais e questões-chave para uma pesquisa qualitativa.

Solução entregue

Quando definimos o caminho a ser seguido, quebramos os fluxos em histórias e priorizamos quais deveriam chegar primeiro nas mãos dos desenvolvedores. A seguir estão as interfaces entregues em 4 sprints.

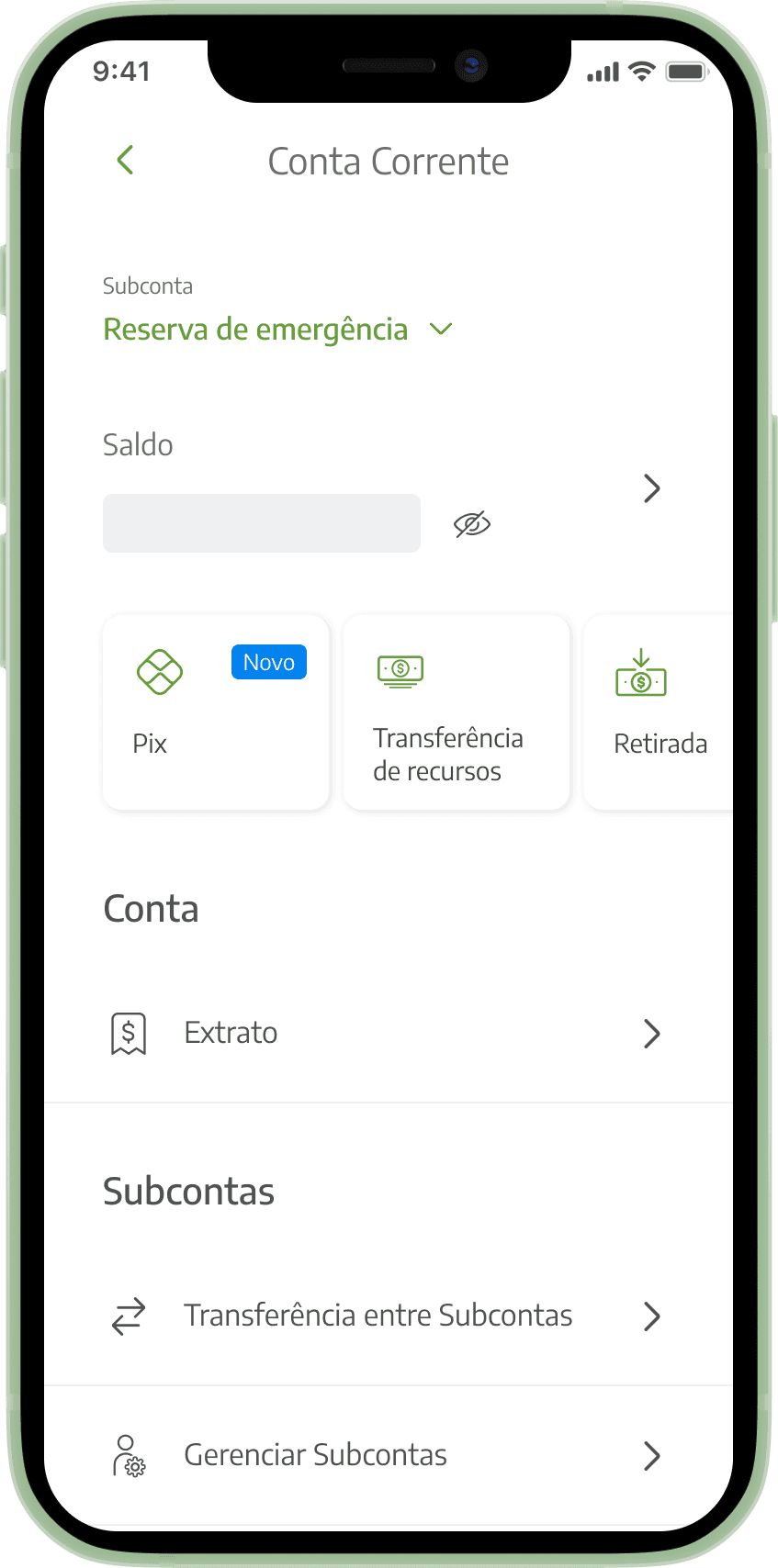

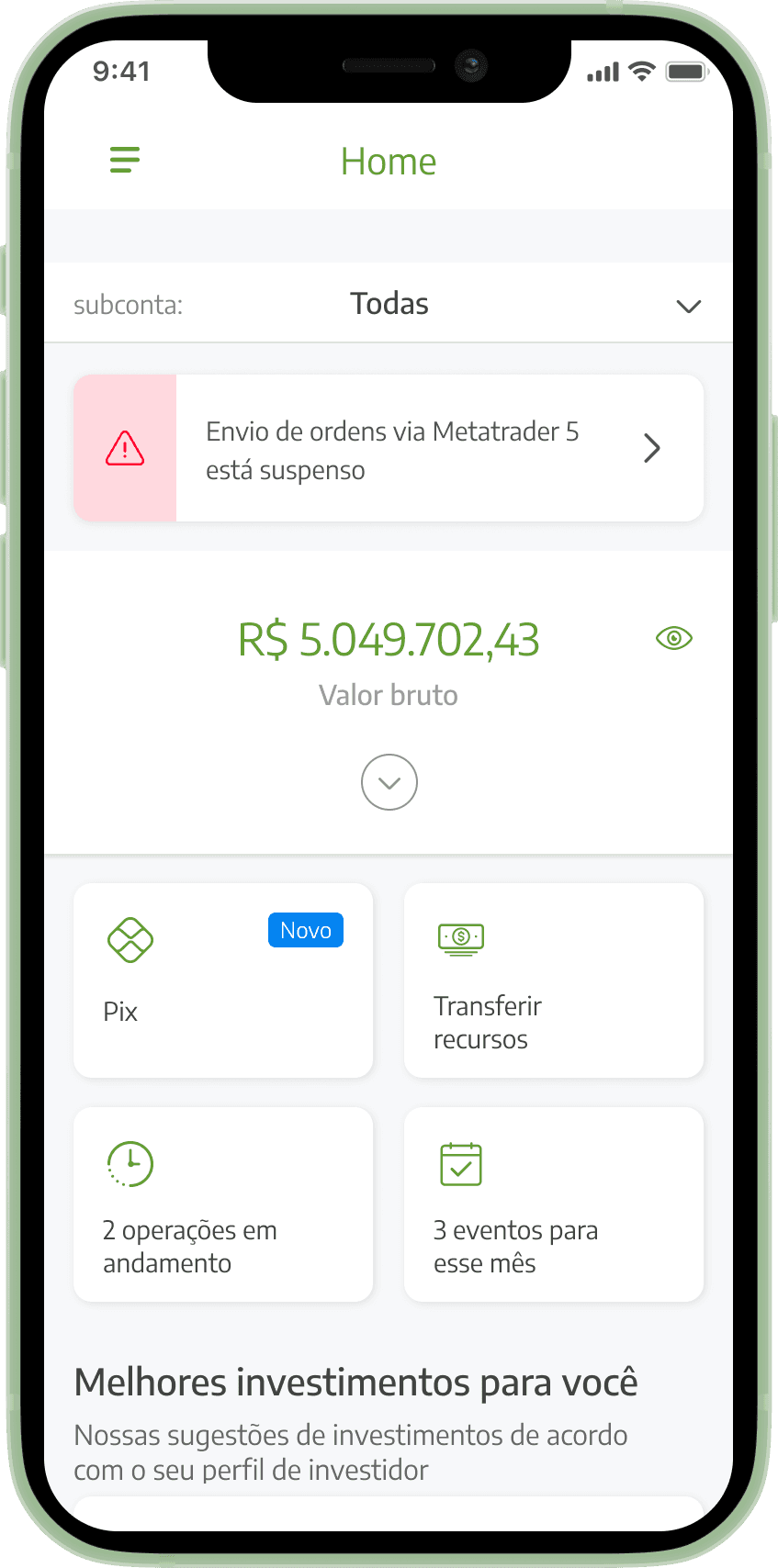

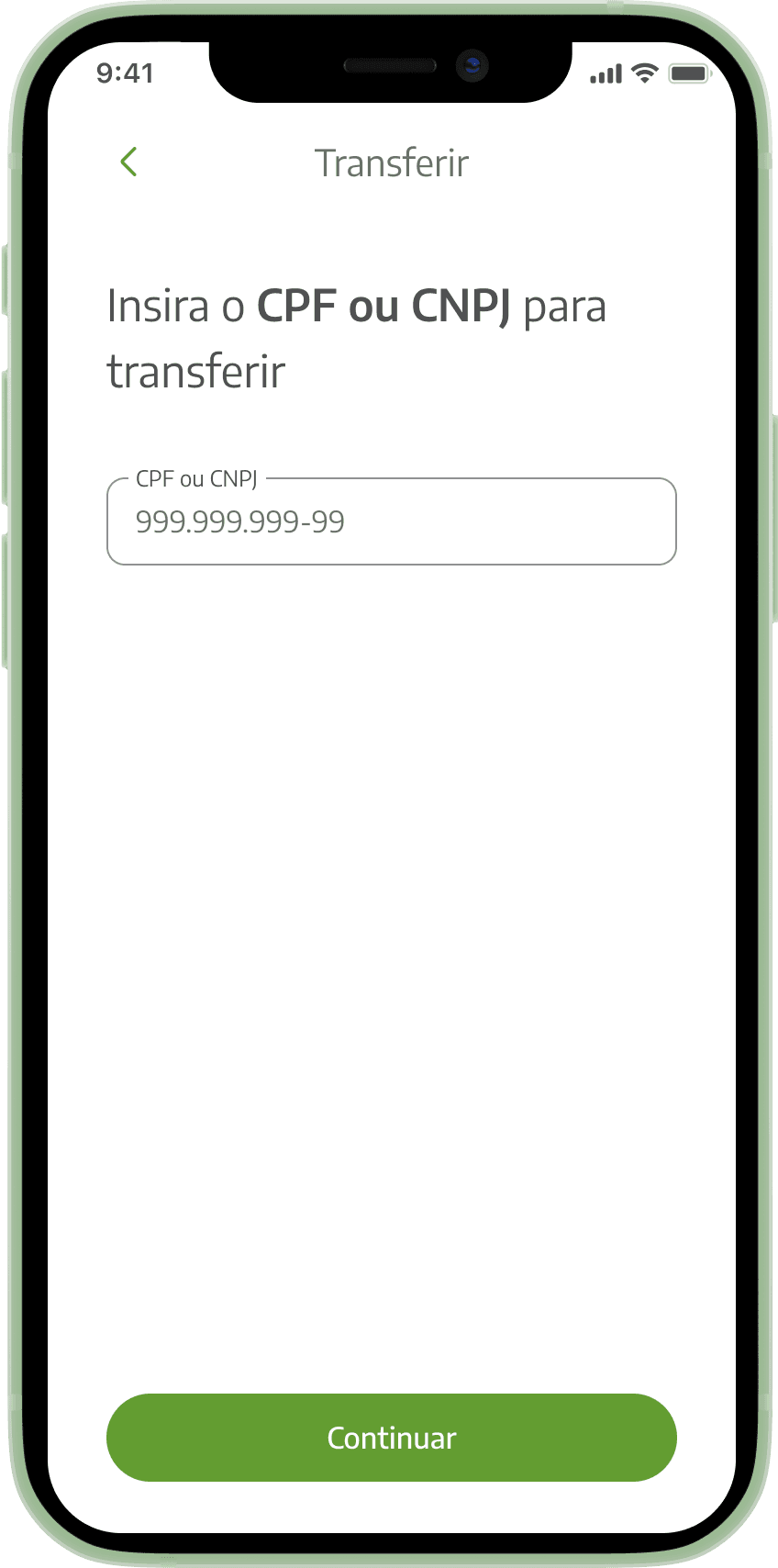

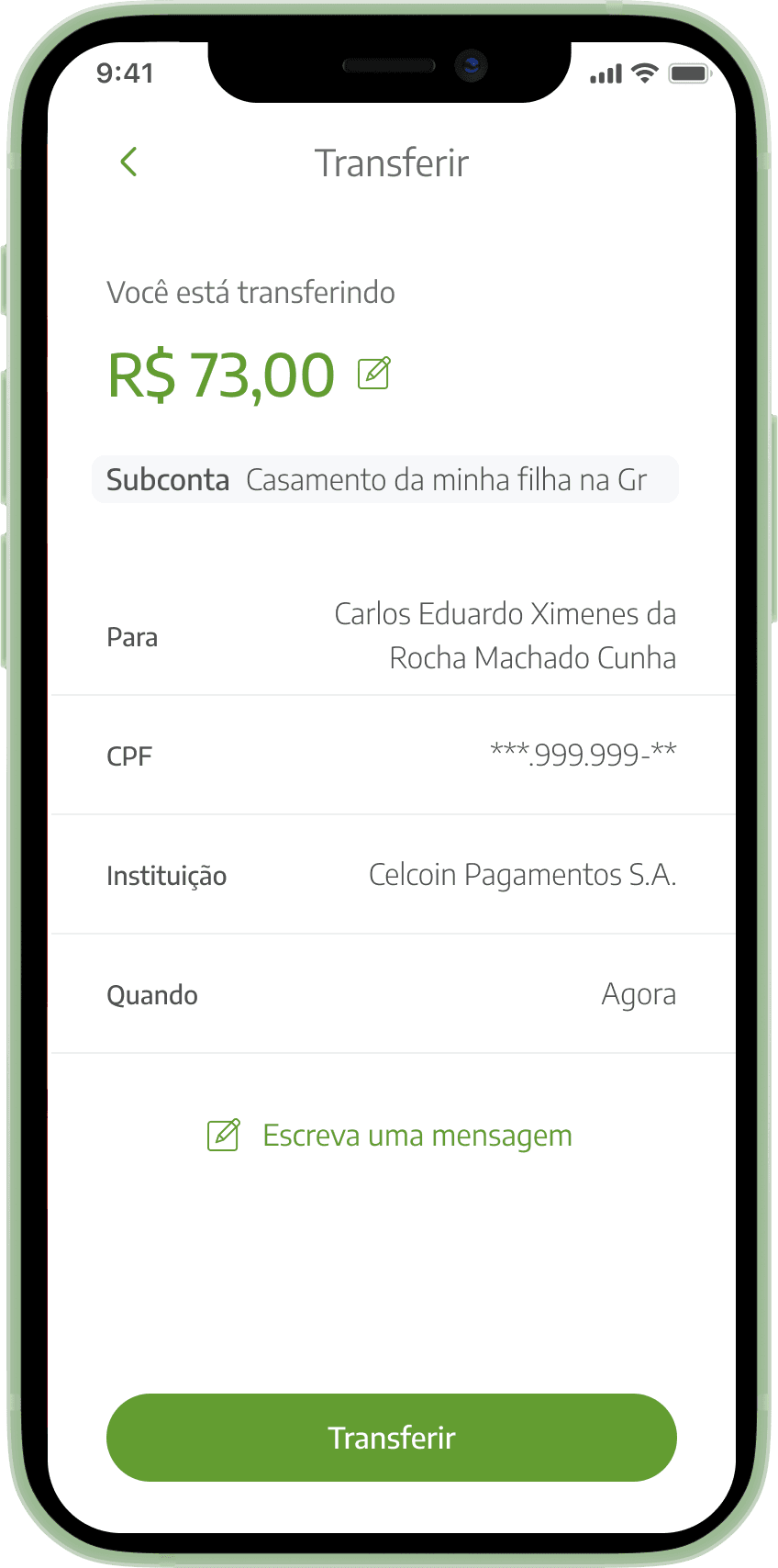

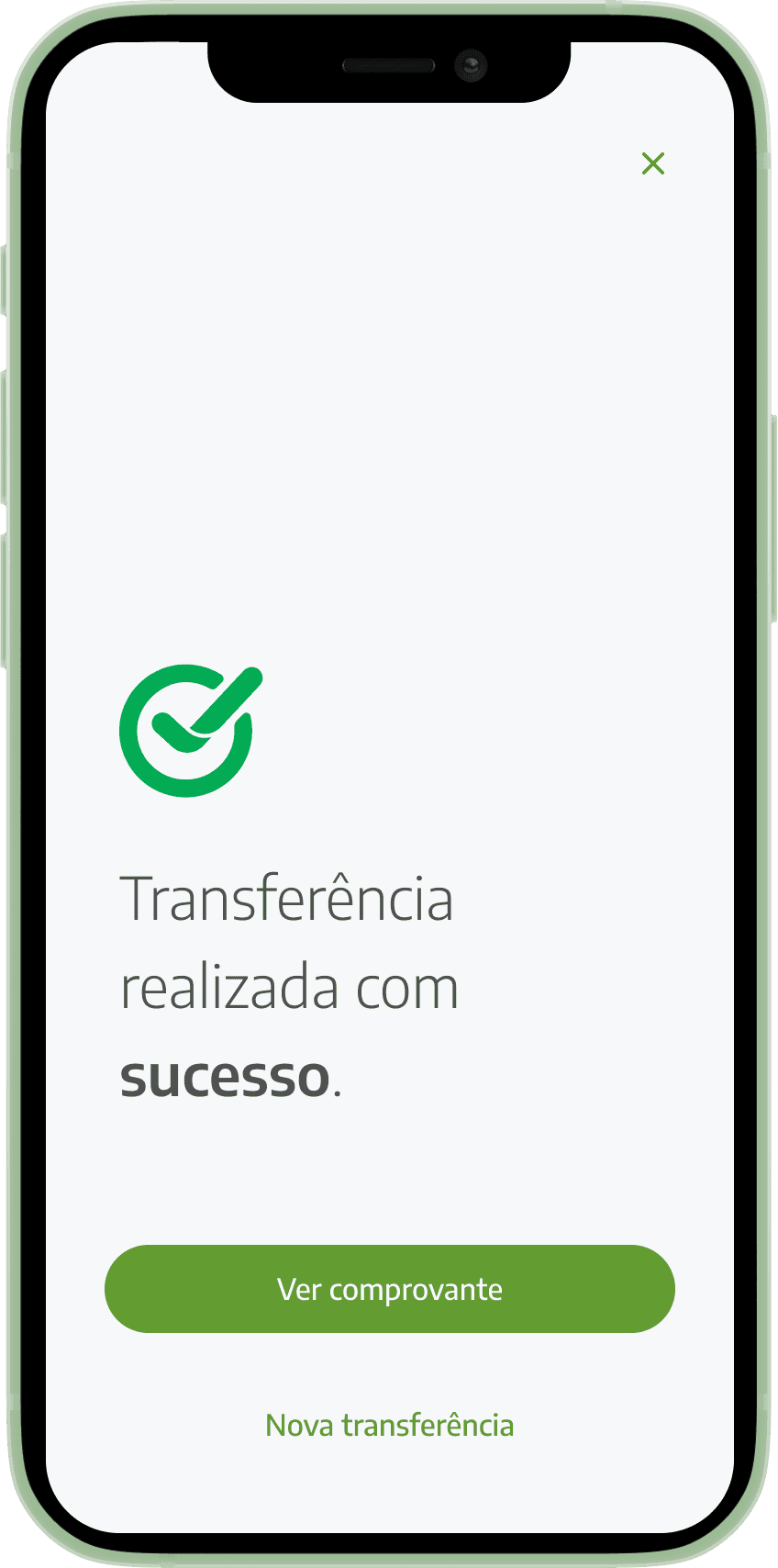

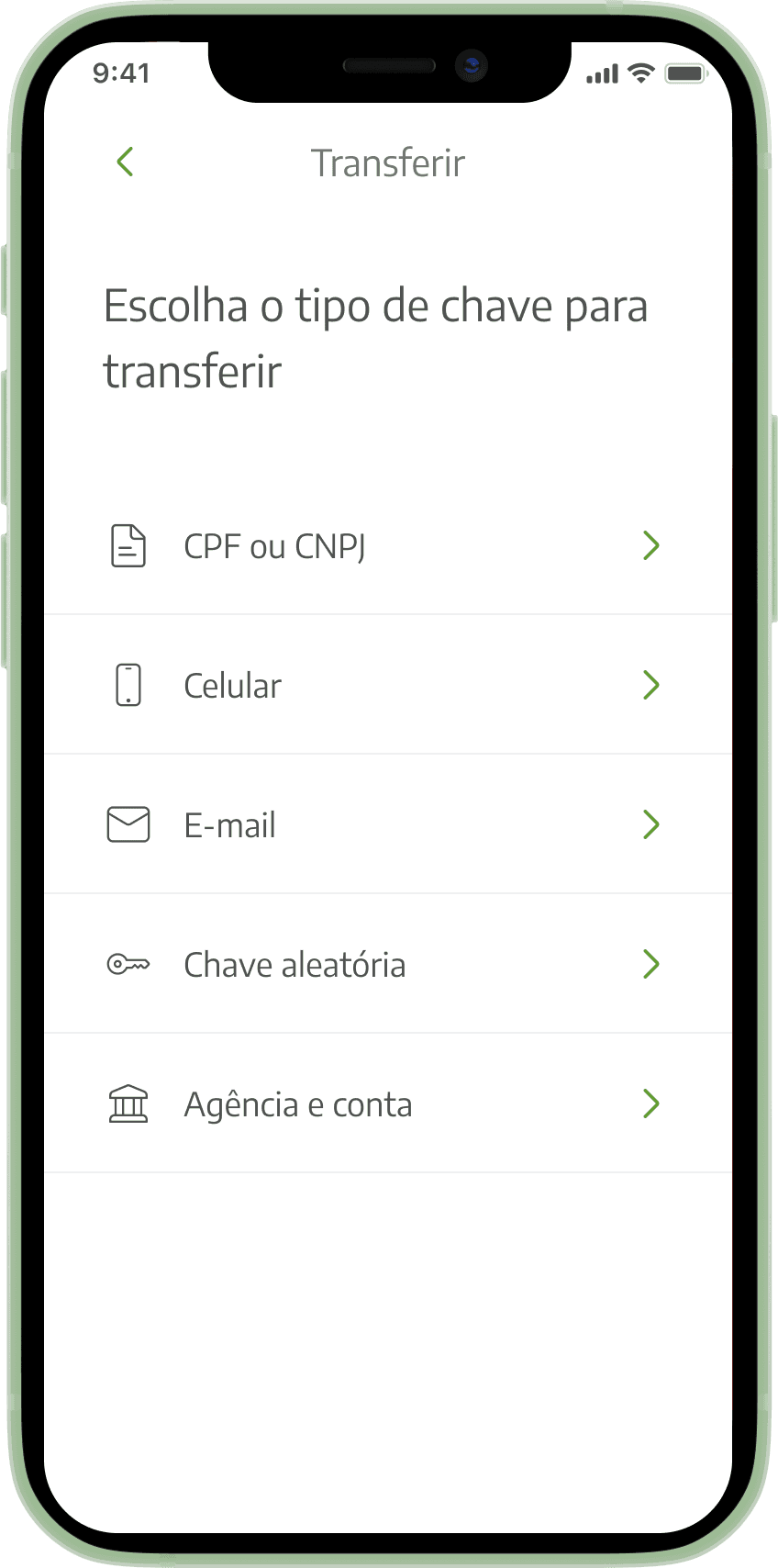

Atalhos e Home Pix

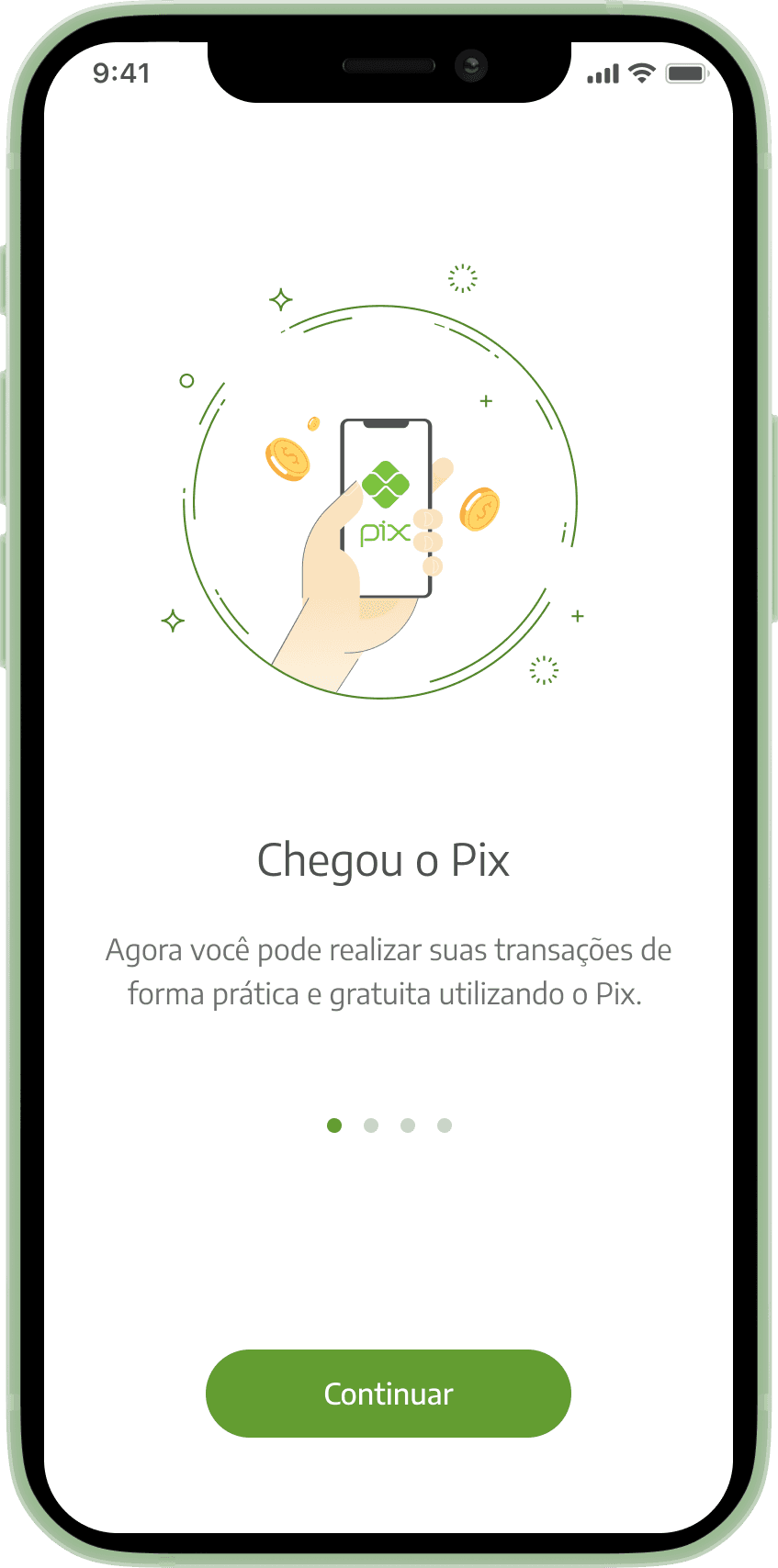

Onboarding

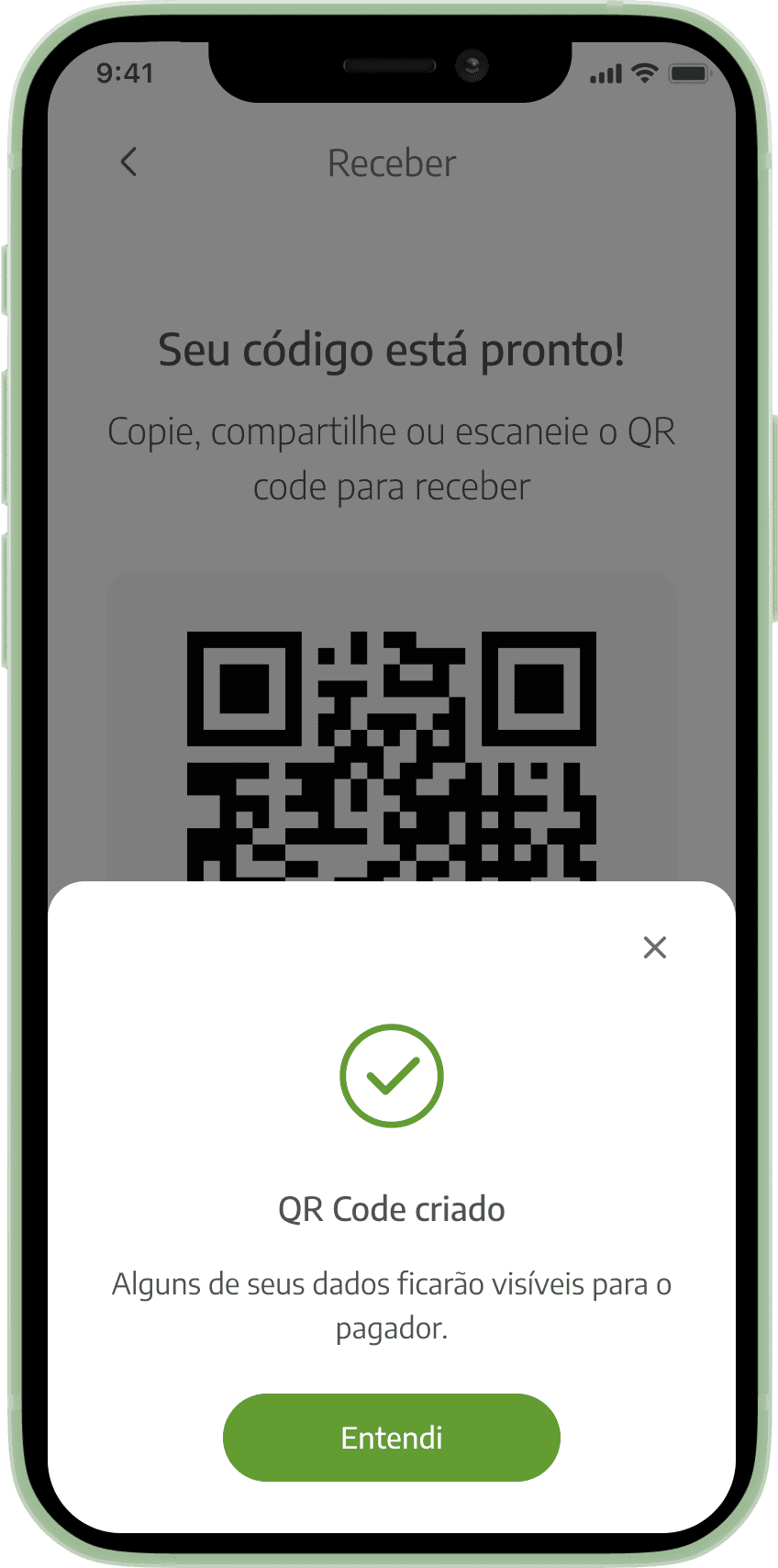

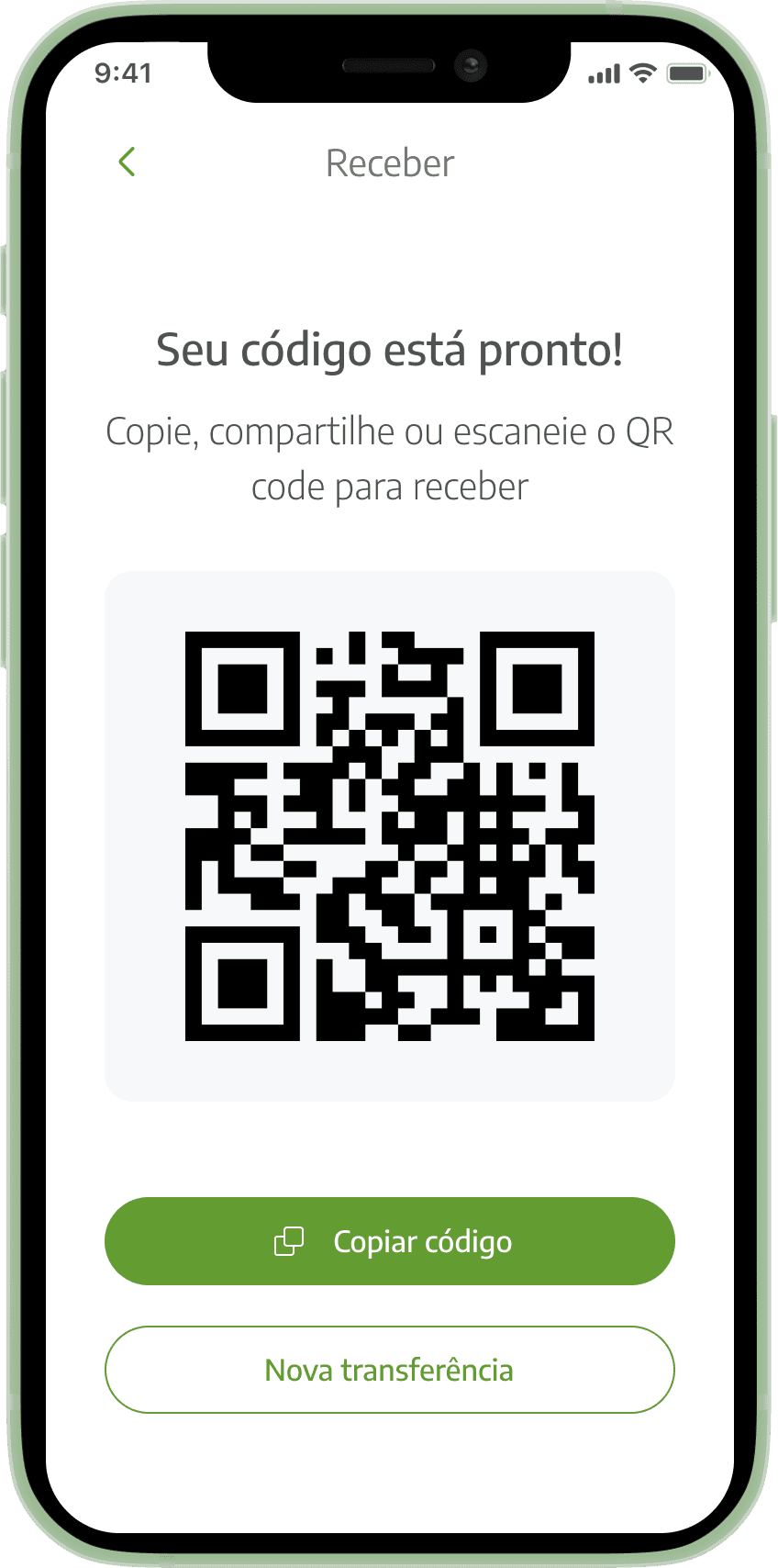

Recebimento Pix

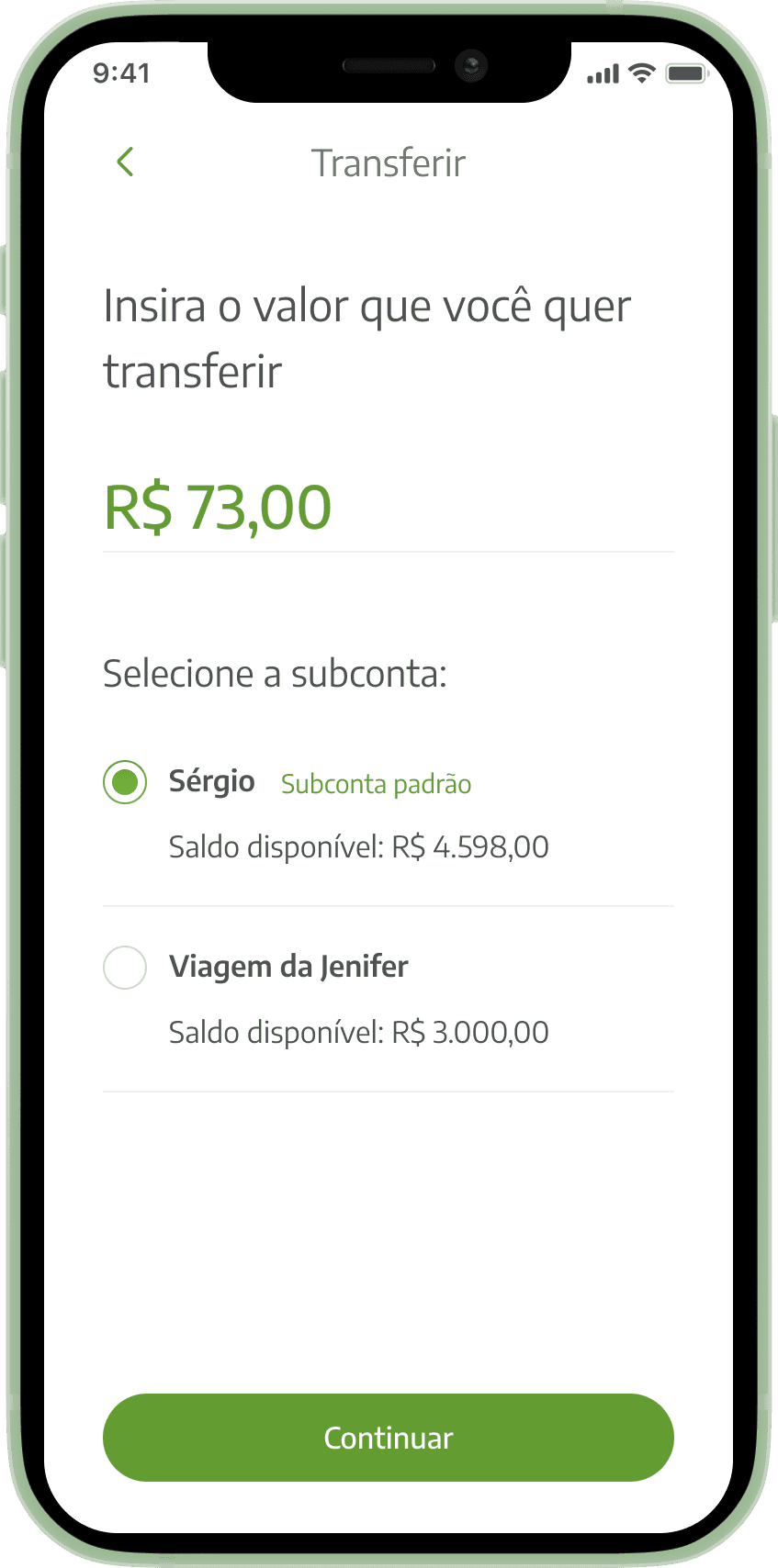

Transferência Pix

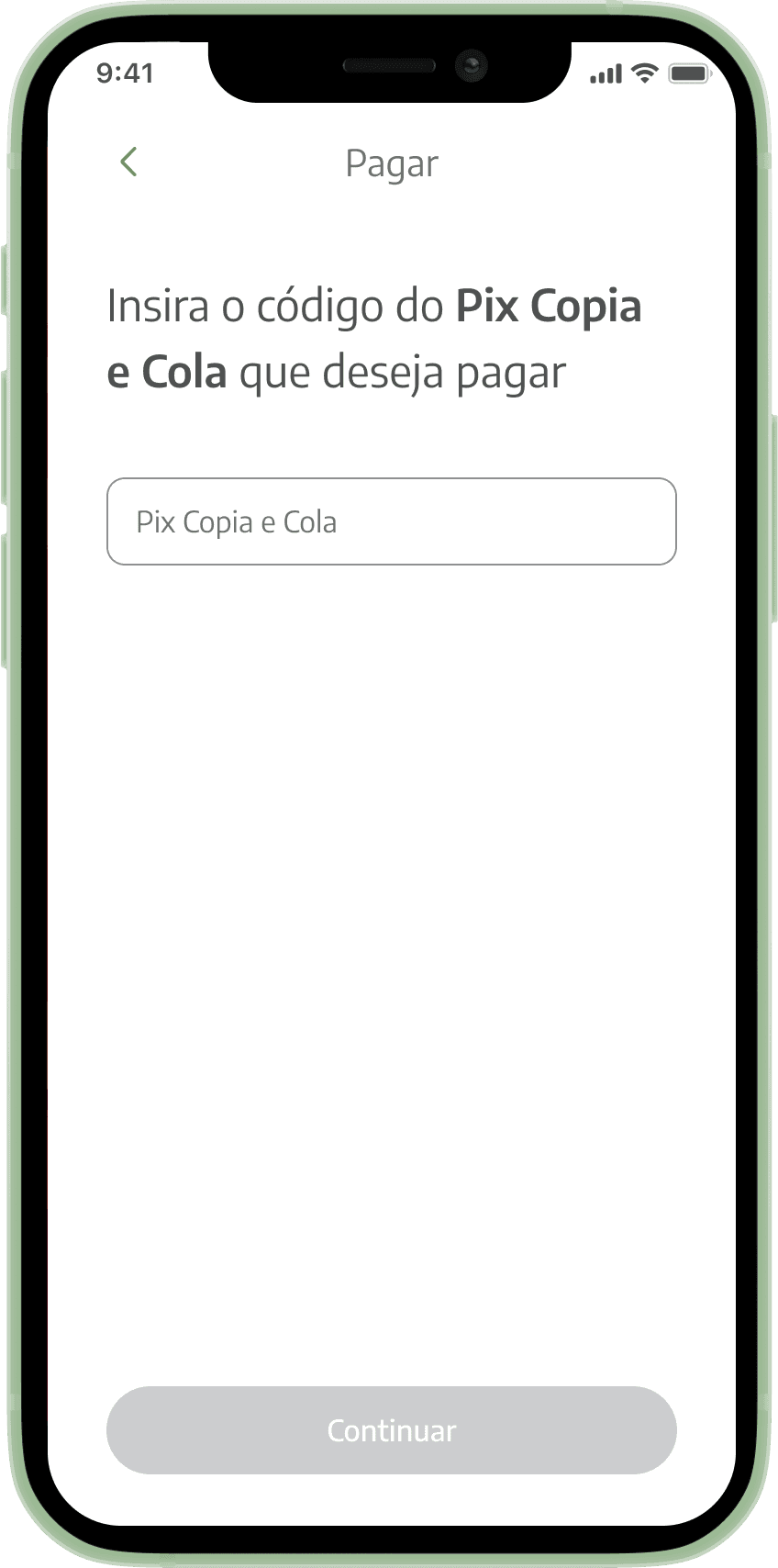

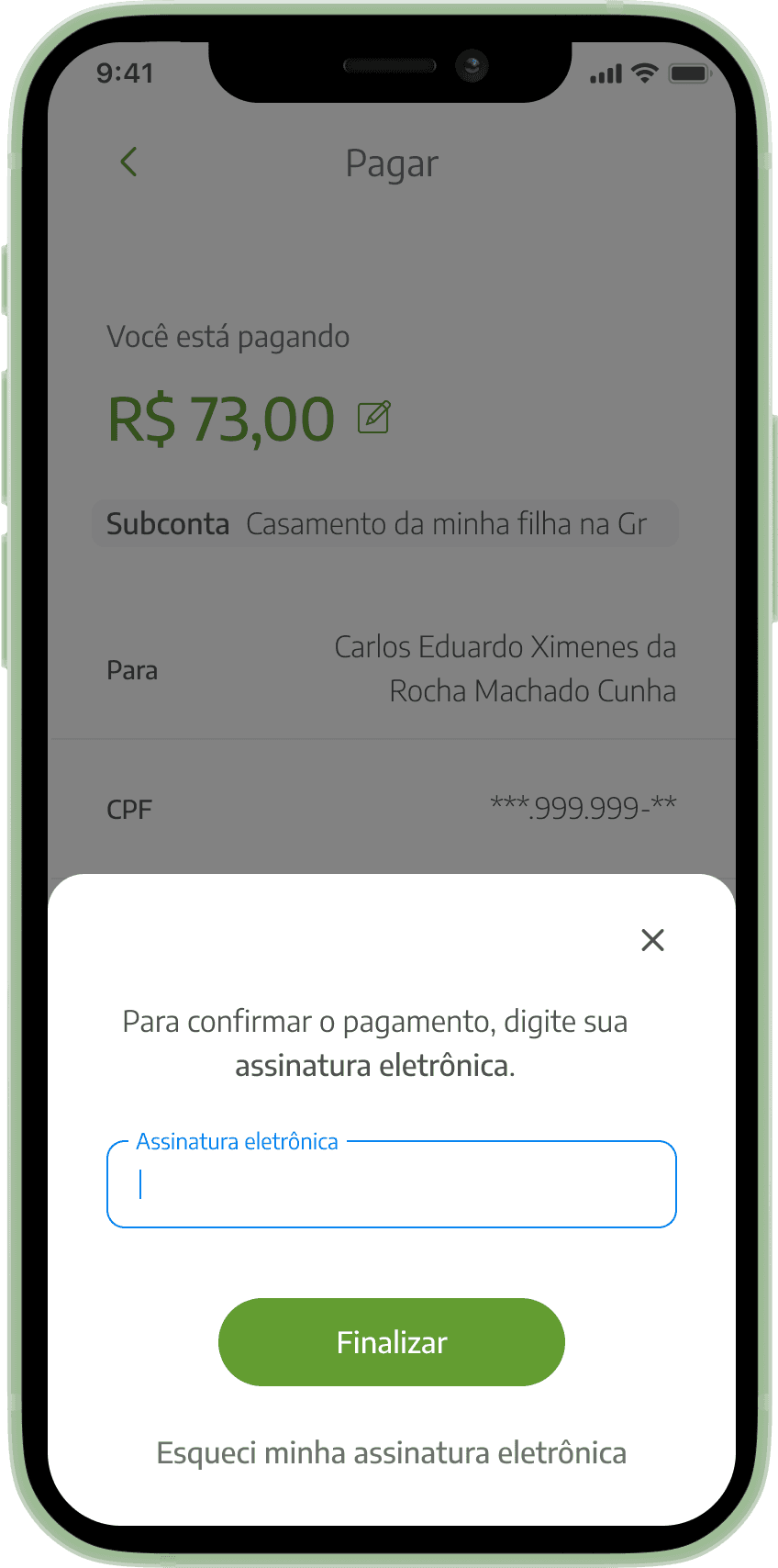

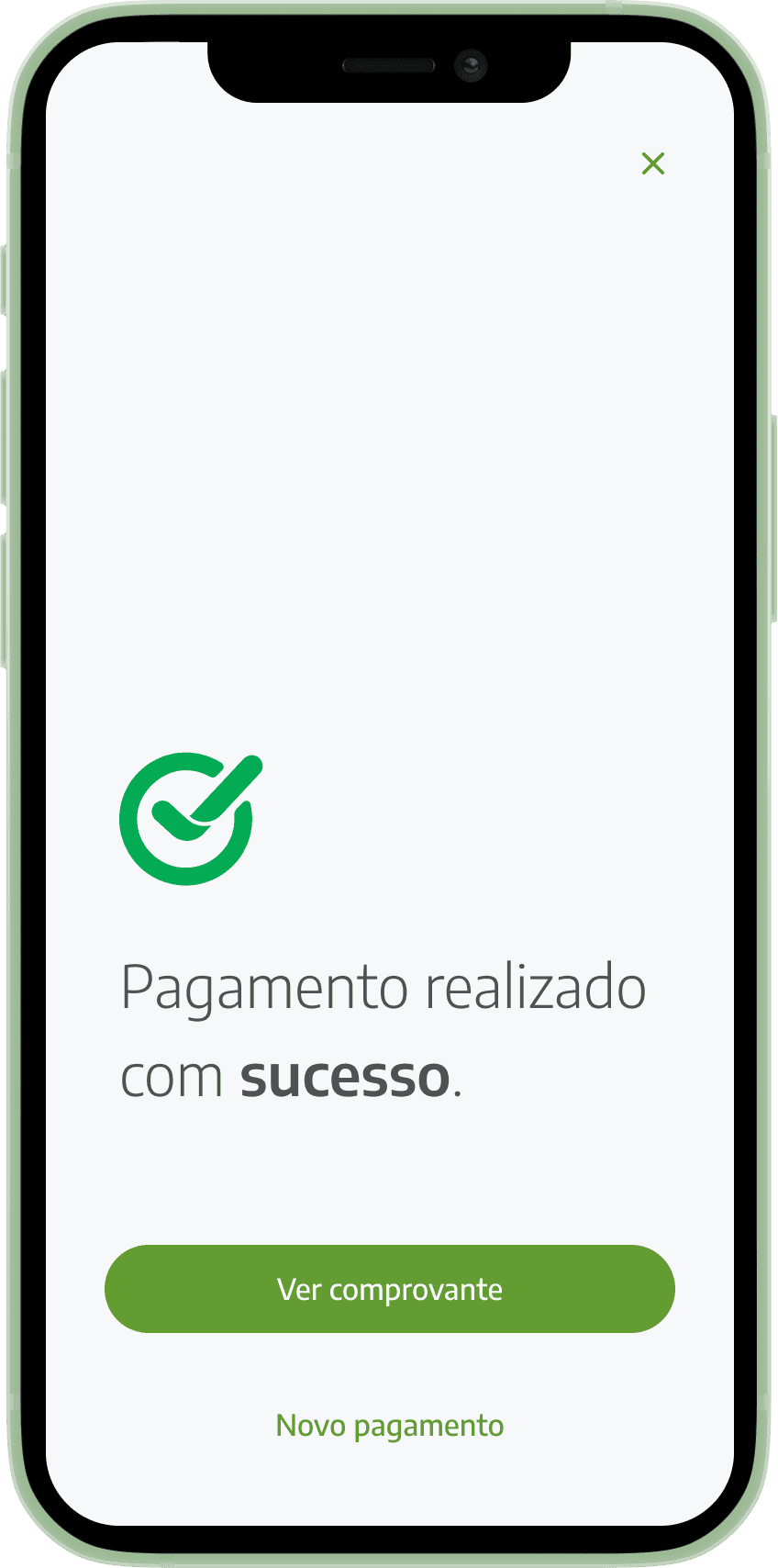

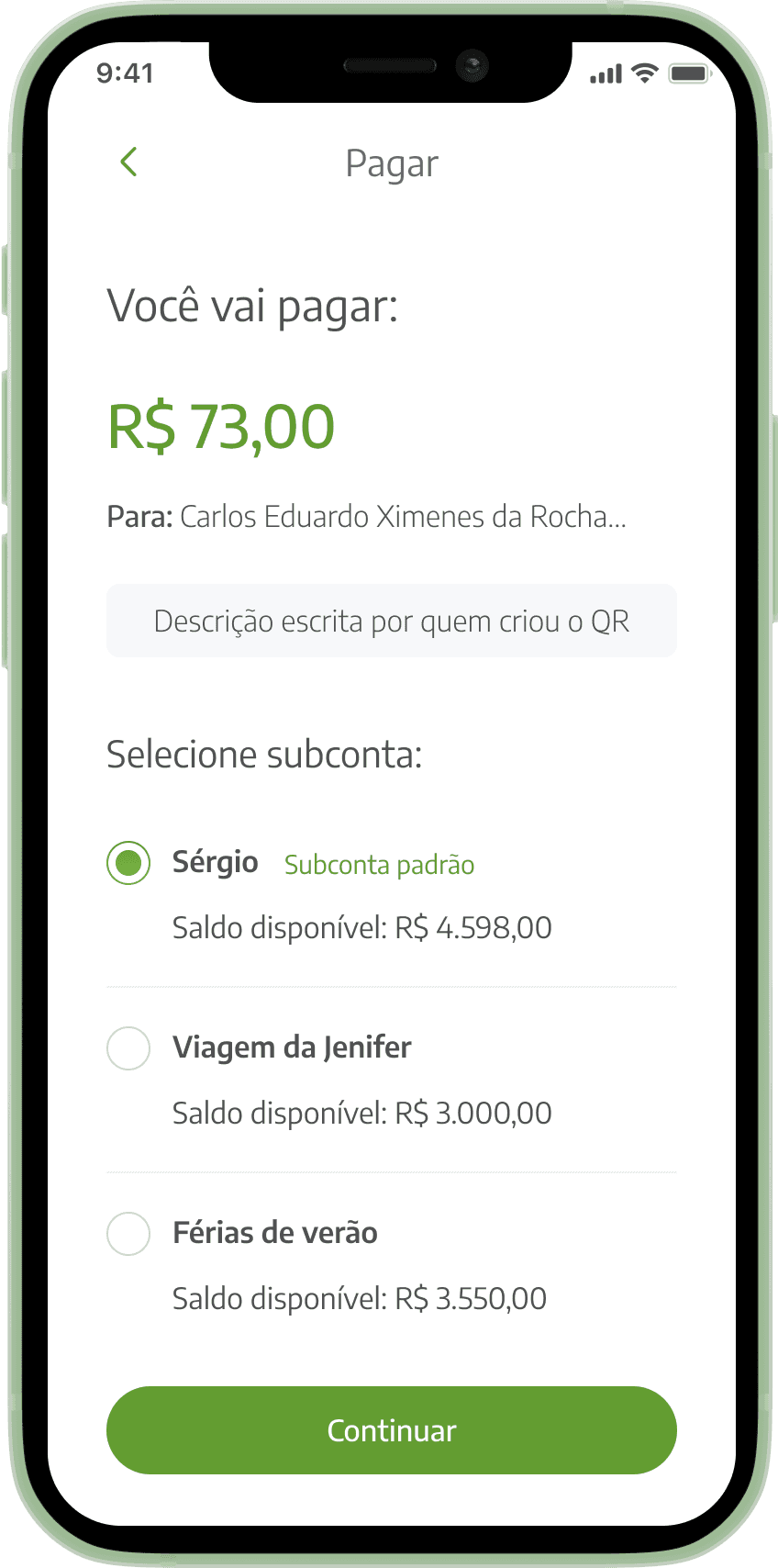

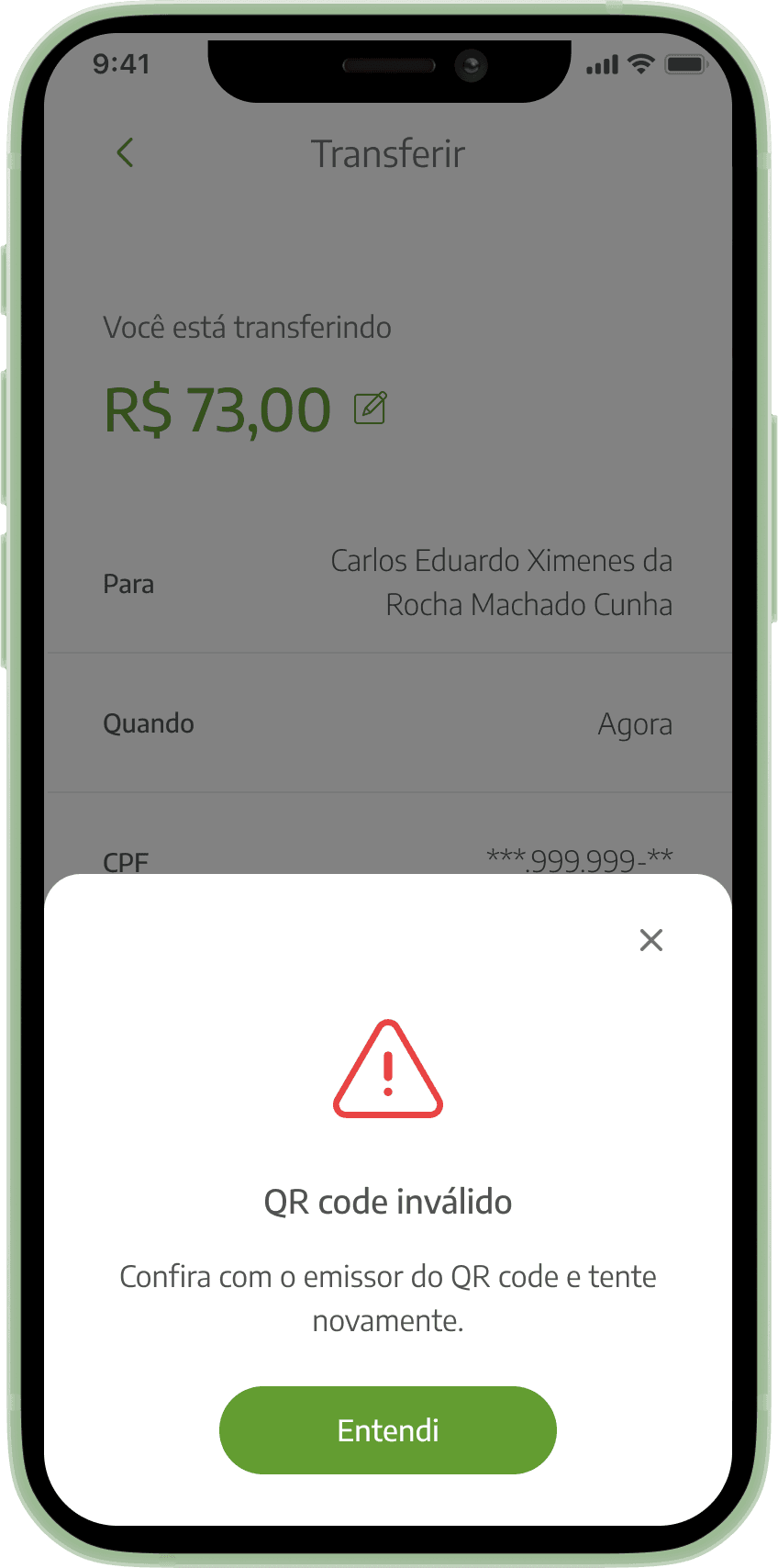

Pagamento Pix QR Code

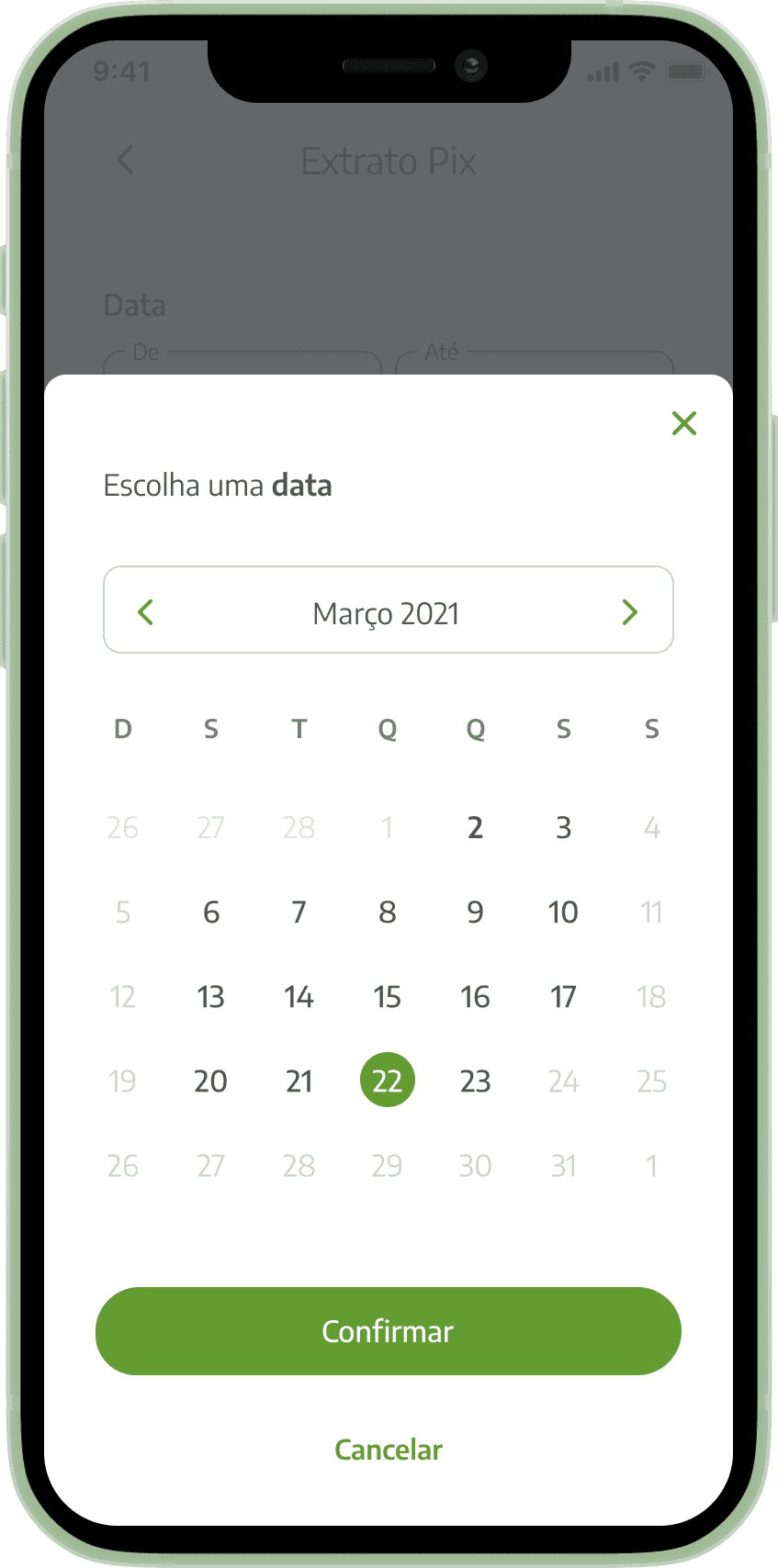

Comprovante e extrato

Campos de preenchimento

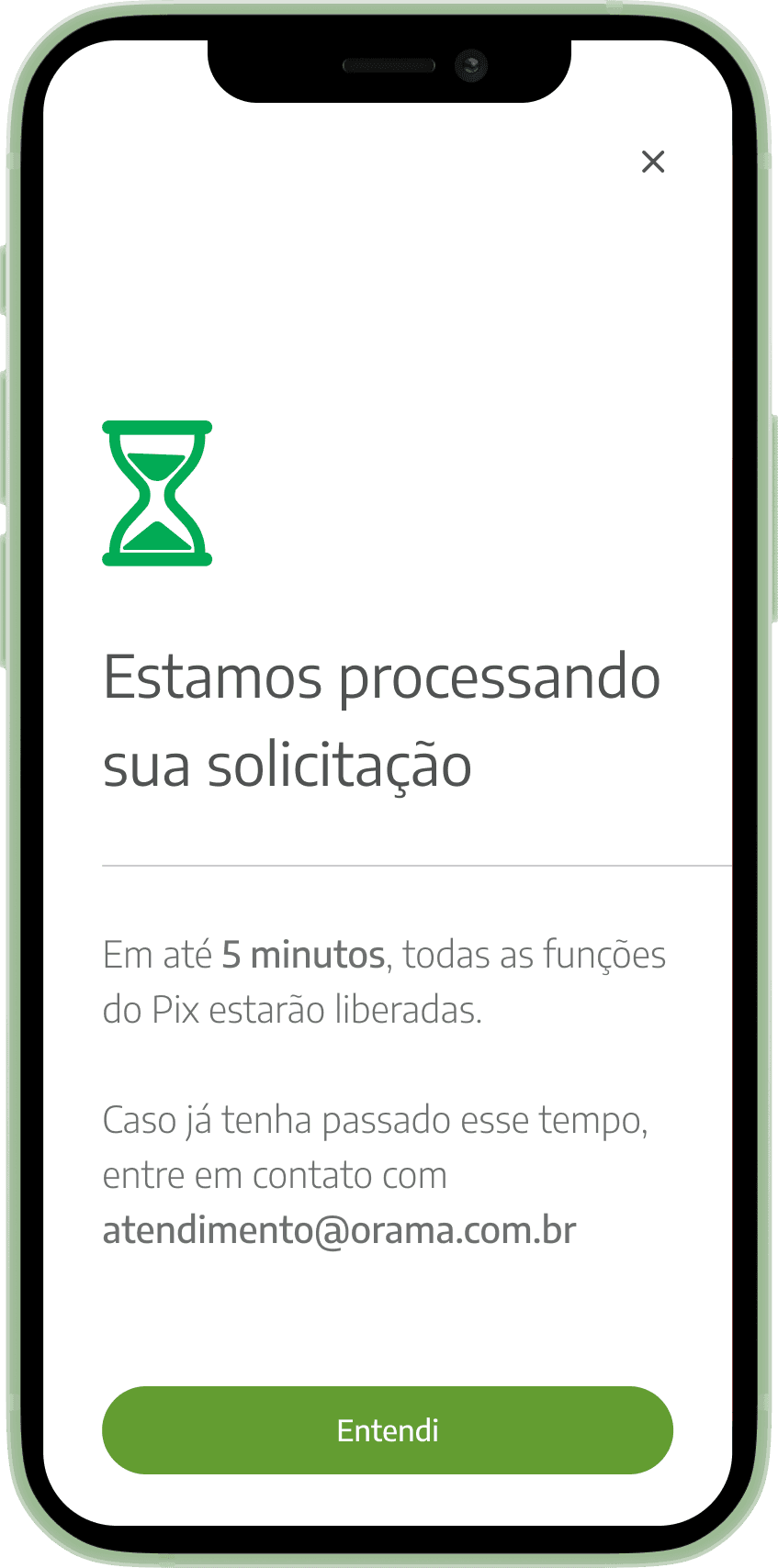

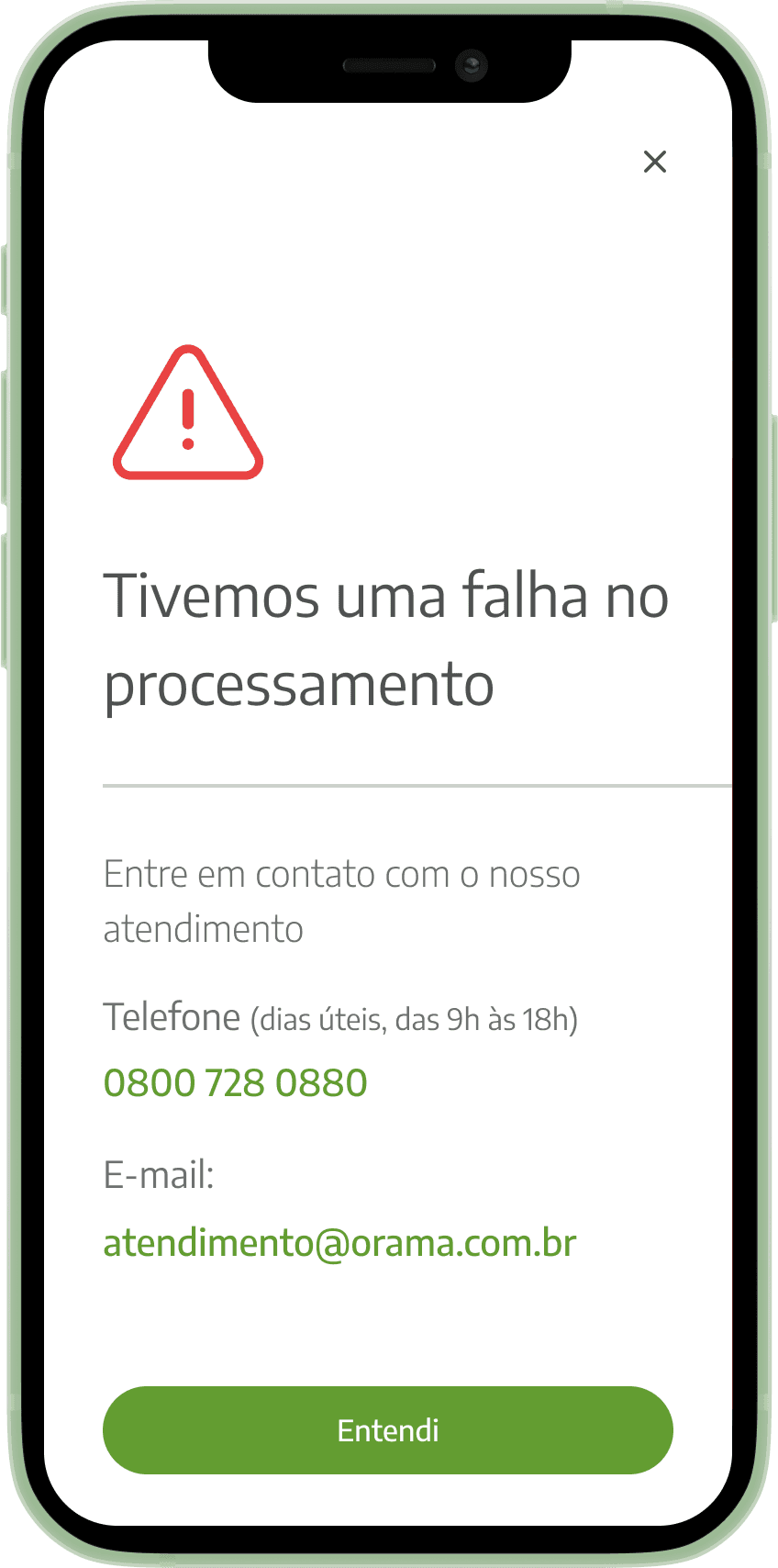

Cenários de erro

Sprint Zero

Mesmo sabendo que o cartão de crédito representava um objetivo estratégico para a empresa, ficou evidente que muitas etapas foram ignoradas, praticamente haviam pulado o primeiro diamante de entendimento do problema (descoberta e análise).

Buscamos então uma abordagem que nos preparasse tecnicamente para criar o que foi solicitado, mas que também possibilitasse alguma validação sobre se aquele era realmente o melhor caminho a ser seguido.

Precisamos entender as dores e problemas de nossos usuários antes de definir a solução final.

Objetivos gerais:

Descobrir as dores e desejo dos nossos clientes.

Entender diferentes perfis financeiros.

Entender relação dos clientes com soluções digitais do mercado financeiro.

Mapear produtos financeiros interessantes para eles.

Questões-chave:

Existe demanda por um cartão de crédito da empresa?

Qual novo recurso/produto nossos usuários sentem mais falta?

Objetivos de pesquisa

Já nos primeiros dias nos reunimos com todo squad para realizar uma matriz CSD, levantando as certezas, suposições e dúvidas que circundavam o projeto. Nessas reuniões ficou evidente que ainda existiam muitas incertezas entre todos os membros do time, identificando então os objetivos gerais e questões-chave para uma pesquisa qualitativa.

Você usa cartão de crédito mensalmente?

56,1% SIM, um único cartão.

35,5% SIM, mais de um cartão.

SIM 91,6%

{

O que faria você solicitar um novo cartão?

1. Isenção de anuidade. (58.2% / 527 resp)

2. Cashback. (46,5% / 421 resp)

3. Programa de fidelidade. (33,8% / 306 resp)

Dos serviços financeiros abaixo, qual(is) você utiliza pelo menos 1 vez ao mês?

(o respondente pôde escolher até 3 opções)

1. Cartão de crédito. (79,7% / 743 resp)

2. Transferência para bancos. (76,6% / 714 resp)

3. Pagamento de boleto. (76,5% / 713 resp)

4. Pix. (71,7% / 668 resp)

5. Cartão de Débito. (56,4% / 526 resp)

Das opções abaixo, qual(is) você gostaria de ter na Órama?

(o respondente pôde escolher até 3 opções)

1. Transferência de valores via Pix. (50,6% / 472 resp)

2. Cashback reinvestido automaticamente. (35,5% / 334 resp)

3. Cashback que eu possa sacar o dinheiro. (23,3% / 217 resp)

4. Cartão de Crédito. (22,4% / 209 resp)

5. Transferência para outras titularidades. (21,1% / 197 resp)

Resultados da pesquisa

932 respondentes

Base: Clientes que já fizeram ao menos 1 depósito na empresa

Insights

Apesar de existir sim interesse por parte de nossos clientes por um cartão de crédito da empresa (22,4%), apenas 35,5% deles utilizam mais de um cartão mensalmente. Por se tratar de um mercado competitivo, desenhou-se cenário no qual precisaríamos oferecer muitos diferenciais para atrair uma pequena parcela que se mostrou interessada.

O Pix (sistema de pagamento instantâneo) não só foi o mais pedido com 50,6%, mas também resolveria outros pontos de dor hoje existentes, como a transferência entre diferentes titularidades hoje inexistente e a demora de até 2 horas para a confirmação de depósito do modelo de transação TED (até então única forma de trazer recursos).

Identificamos e definimos um novo problema:

A transferência de valores da corretora ainda é arcaica e tradicional. Clientes querem gerenciar seu saldo Órama de forma mais simples, prática e rápida.

Benchmark

Entendimento das diferentes modalidades de participação no Pix, tentamos lançar um MVP que só permitiria trazer os recursos financeiros (modelo muito utilizado pelo e-commerce para pagamentos). Isso já ajudaria principalmente nas campanhas da empresa, pois permitiriam que usuários tivessem esse recurso de forma instantânea para investir nos produtos divulgados.

Solução entregue

Quando definimos o caminho a ser seguido, quebramos os fluxos em histórias e priorizamos quais deveriam chegar primeiro nas mãos dos desenvolvedores. A seguir estão as interfaces entregues em 4 sprints.

Atalhos e Home Pix

Onboarding

Recebimento Pix

Transferência Pix

Pagamento Pix QR Code

Comprovante e extrato

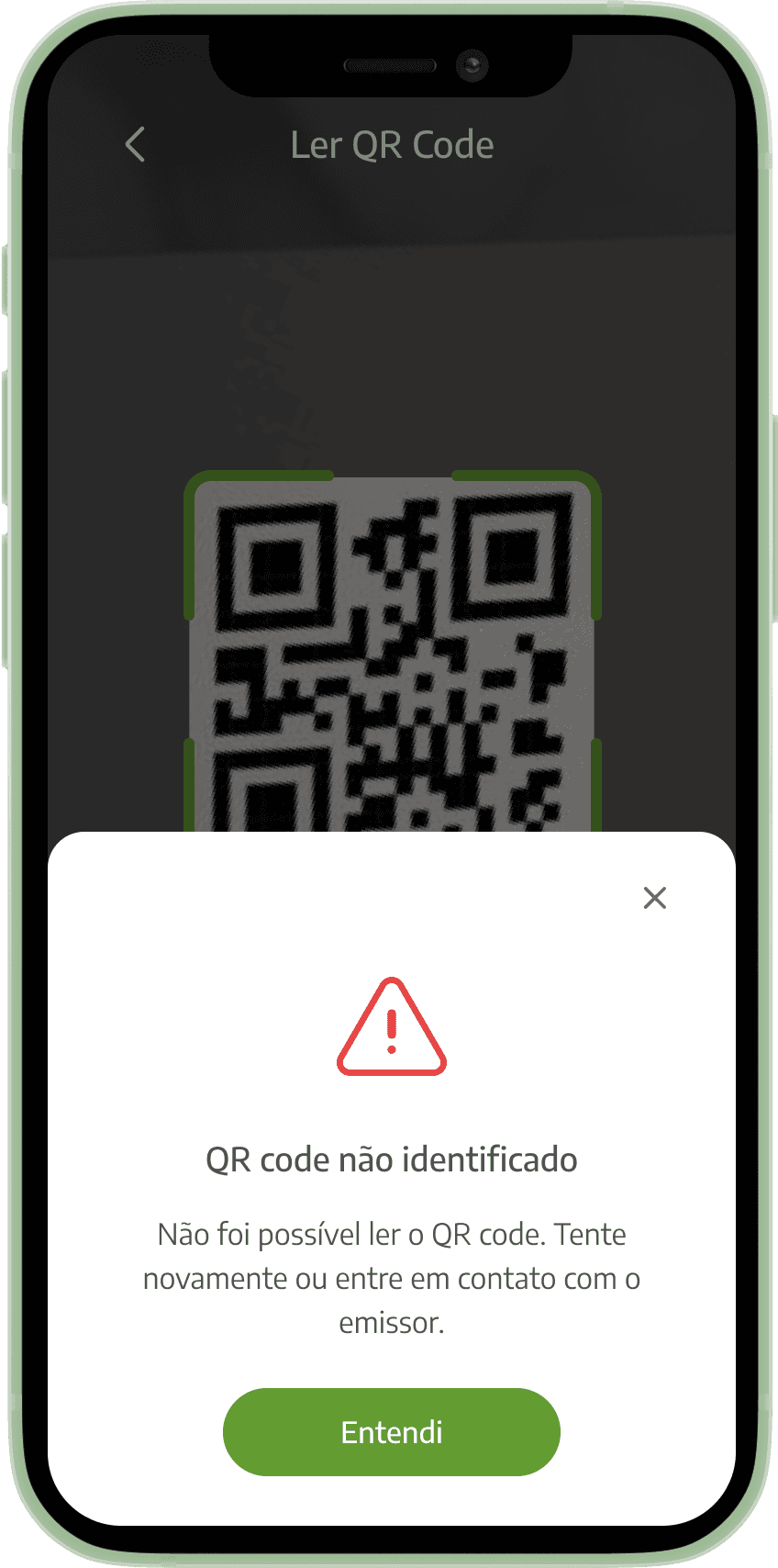

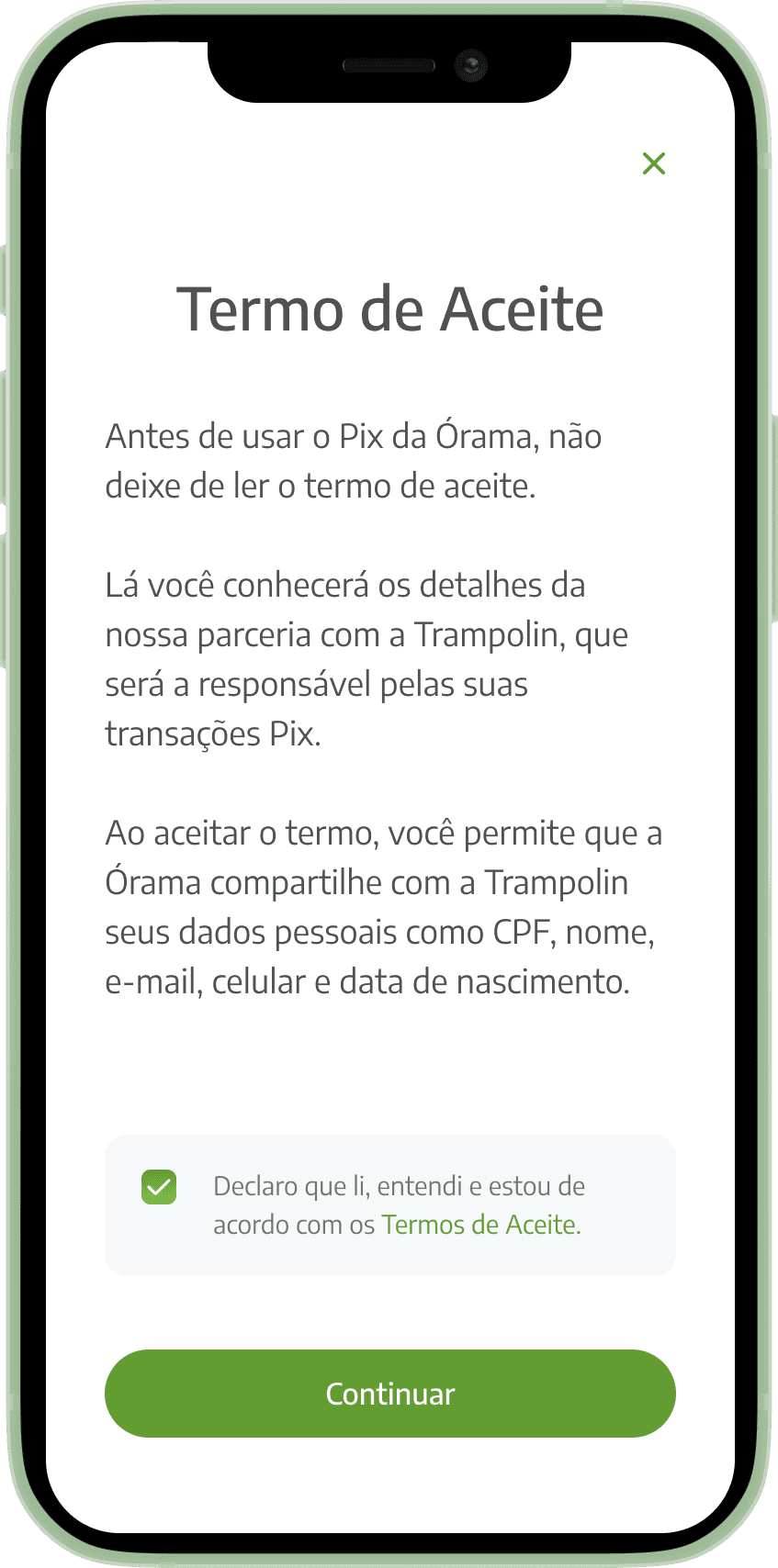

Campos de preenchimento

Cenários de erro

Roadmap

Após entregas:

Devido ao prazo, conseguimos testar rapidamente com conhecidos (Friends and Family Test)

Primeiro lançamento apenas interno para validações técnicas. Esse período seria importante para coletar feedbacks e também nos daria tempo para testar os fluxos adequadamente com usuários reais. Essa dinâmica não é a ideal pois pode gerar retrabalho, mas era necessário para não perder a janela de oportunidade da solução.

Próximos passos:

Testes de usabilidade com usuários reais e coletar feedbacks com “beta testers” da empresa.

Revisitar fluxos que precisem de ajustes, alinhando com desenvolvedores impactos das mudanças.

Como o Pix é uma solução incipiente, manter produto atualizado com os constantes lançamentos de funcionalidades, visando também que o mesmo mantenha-se validado regulamentarmente.

Acompanhar métricas de uso para levantar pontos de melhoria ou novas oportunidades de negócio.

Atalhos e Home Pix

Onboarding

Recebimento Pix

Transferência Pix

Pagamento Pix QR Code

Comprovante e extrato

Campos de preenchimento

Próximo projeto

Contato

Cenários de erro